Maandupdate NN Dynamic Mix: Zomerrally komt abrupt tot stilstand

Terugblik

Tijdens de eerste helft van augustus zetten risicovolle activa hun opmars verder door. Het beleggerssentiment werd onder-steund door de verwachting dat de Amerikaanse inflatie zijn hoogste punt voorbij is en door de hoop dat de centrale banken vanwege de groeivertraging de komende maanden minder agressief zouden zijn dan eerder verwacht. Beleggers negeerden hierbij de oplopende geopolitieke spanningen tussen de Verenigde Staten (VS) en China, na het bezoek van Nancy Pelosi aan Taiwan, en de verdere stijging van de gasprijzen in Europa.

De toespraken van Fed-voorzitter Powell en ECB-bestuurslid Schnabel op de jaarlijkse Jackson Hole-conferentie lieten geen ruimte voor twijfel. Hun belangrijkste focus is de strijd tegen inflatie, zelfs als dit op korte termijn het risico op een recessie verhoogt. Powell zei bijvoorbeeld dat de Fed zal blijven handelen alsof de economie op weg is naar hoge inflatie, tot er duidelijk bewijs is van het tegendeel. Met een inflatie die ver boven het doel van 2% ligt en een nog steeds krappe arbeidsmarkt, is de huidige beleidsrente van 2,5% lang niet voldoende. Ook de ECB wil alles uit de kast halen om de (verwachte) inflatie snel onder controle te krijgen. Een nieuwe renteverhoging door de ECB van 50 basispunten in september lijkt het minimum, maar waarschijnlijk wordt dit zelfs 75 basispunten.

Op mondiaal niveau lijkt de druk aan de aanbodzijde van de economie de afgelopen maanden wat afgenomen. Grondstoffenprijzen zijn gedaald, inclusief voedsel en olie. Dat laatste resulteert in lagere prijzen aan de pomp. De transportkosten zijn ook afgenomen en onderdelen (zoals computerchips) zijn weer op grotere schaal beschikbaar. In Europa blijven specifieke problemen (ongekende droogte, uit de hand lopende gasprijzen, zwakke euro) de inflatie opdrijven. De inflatie in de eurozone steeg in augustus van 8,9% naar 9,1%. Door de forse gasprijzen en het erg lage vertrouwen bij consumenten en ondernemers lijkt een recessie in Europa onvermijdelijk.

De Amerikaanse arbeidsmarkt houdt voorlopig goed stand. Zo kwamen de wekelijkse werkloosheidsaanvragen afgelopen maand drie weken op rij lager uit dan verwacht. De vraag is of deze trend de komende maanden aanhoudt, want het ondernemersvertrouwen in de Amerikaanse dienstensector kreeg forse klappen en ook de huizenmarkt staat onder druk.

In China kwam de regering met nieuwe steunmaatregelen, bestaand uit een renteverlaging en een fiscaal stimuleringspakket van 1 triljoen yuan. Dit gezien de verergering van de huizenmarktcrisis, de aanhoudende strijd tegen Covid-19 en de tegenvallende groeicijfers in China.

Vooruitblik

De wereldeconomie had de afgelopen maanden te maken met een vertragende groei door de lockdowns in China en de oorlog in Oekraïne. Stijgende grondstoffenprijzen en aanhoudende knelpunten in de aanvoerketen stuwden de inflatie op naar het hoogste niveau in tientallen jaren. Deze ongekende inflatiepiek vormt de komende kwartalen een grote rem op de reële koopkracht van gezinnen en mogelijk ook op de winstmarges van bedrijven.

In veel gevallen zou de wereldeconomie door deze schokken in een recessie belanden, maar de private sector blijft tot nu toe erg veerkrachtig. De economische vooruitzichten voor de tweede helft van 2022 hangen sterk af van de vraag of die veerkracht aanhoudt. Helaas lijken er barsten te komen in het vertrouwen van de private sector (zowel bij consumenten als bij bedrijven). Verder beginnen ook de grote spaaroverschotten bij consumenten te slinken en lijken de bedrijfswinsten steeds meer onder druk te komen. Eén van de lichtpuntjes is dat de arbeidsmarkt voorlopig goed standhoudt.

De verdere ontwikkeling van de inflatie blijft moeilijk in te schatten en zal afhangen van het verloop van de oorlog in Oekraïne (en de daaraan gerelateerde energiecrisis) en mogelijke nieuwe lockdowns in China. Hoe langer de inflatie hoog blijft, hoe groter het risico dat huishoudens en bedrijven hun uitgaven massaal gaan inperken. De centrale banken gaven een duidelijk signaal dat de strijd tegen inflatie hun hoofddoel blijft, zelfs als dit ten koste gaat van een lichte recessie.

Al met al zijn de recessierisico's in onze ogen verder toegenomen. Een recessie lijkt in Europa moeilijk te vermijden, mede door de nog verder opgelopen gasprijzen en het risico van vrijwillige of gedwongen gasrantsoenering. In de VS houdt de binnenlandse vraag beter stand en blijft de arbeidsmarkt voorlopig relatief sterk, al neemt de kloof tussen arbeidsvraag en -aanbod wat af. Onder deze omstandigheden is het opmerkelijk dat de consensusverwachtingen voor de bedrijfswinsten nog niet zijn verlaagd. Daarnaast zal het marktsentiment blijven afhangen van de ontwikkeling van de inflatie, de geopolitieke situatie, het monetaire beleid, de ontwikkelingen in China en de mate van de nakende groeivertraging. Totdat we meer duidelijkheid hebben, kunnen er krachtige aandelenrally's komen, maar die lijken niet houdbaar zolang de inflatie- en groeivooruitzichten niet verbeteren.

Gelet op het voorgaande blijven we gepositioneerd voor een aanhoudend hoge inflatie, meer renteverhogingen, hogere obligatierentes, meer negatieve groeisignalen en toenemende neerwaartse druk op de bedrijfswinsten.

| Aandelen | Vastrentende waarden |

| We zijn de maand geëindigd met een onderweging in aandelen. | We hebben een onderwogen duratiepositionering (rentegevoeligheid). Hierbij hebben we onderwogen posities in de Amerikaanse en Duitse rente. |

| Op regioniveau hebben we een voorkeur voor Amerikaanse aandelen boven Europese aandelen. | Voor de risicovollere obligaties zijn we neutraal. Binnen deze categorie hebben we geen voorkeuren. |

| Op sectorniveau hebben we geen posities ingenomen (middels derivaten). | Voor obligaties van opkomende markten zijn we neutraal. |

Fondsbeschrijving

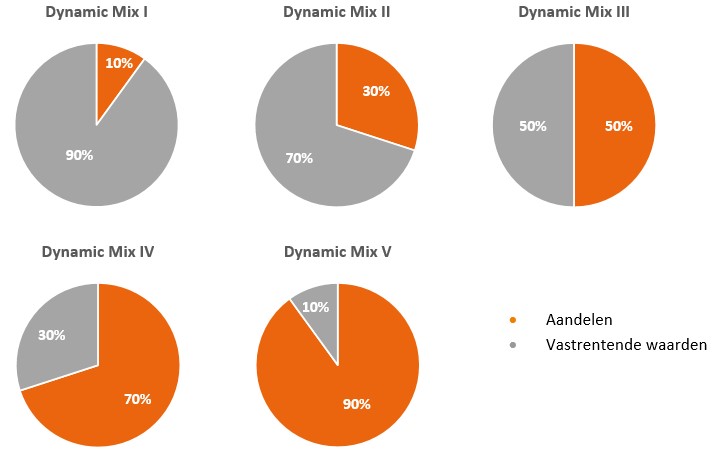

De Dynamic Mix-fondsen beleggen vooral in gespreide portefeuilles van internationale aandelen- en vastrentende fondsen (fondsen die beleggen in aandelen of vastrentende instrumenten) en in vastrentende instrumenten. De fondsen zijn er in vijf verschillende beleggingsprofielen, van zeer defensief (strategische verdeling van 90% vast-rentende waarden en 10% aandelen) tot zeer offensief (strategische verdeling van 10% vastrentende waarden en 90% aandelen). De fondsen hebben tot doel beter te presteren dan de samengestelde vergelijkingsmaatstaf, die bestaat uit de Bloomberg Barclays Euro Aggregate-index voor de strategische allocatie aan vastrentende waarden en de MSCI All Country World Net-index voor de strategische allocatie aan aandelen. De fondsen proberen deze doelstelling vooral te bereiken door beslissingen te nemen over de verhouding tussen beleggingscategorieën en de selectie van individuele beleggingen. Voor meer informatie over de Dynamic Mix-fondsen (zoals het beleggingsbe-leid en de risico's verbonden aan dit product) verwijzen we u naar de fondsdetailpagina: NN Dynamic Mix I, NN Dynamic Mix II, NN Dynamic Mix III, NN Dynamic Mix IV en NN Dynamic Mix V.

Disclaimer

Deze publicitaire mededeling is uitsluitend opgesteld ter informatie en is geen aanbod noch een uitnodiging om effecten of een ander beleggingsproduct te kopen of verkopen of om deel te nemen in een handelsstrategie noch het verlenen van een beleggingsdienst noch beleggingsresearch. Hoewel de inhoud van dit document met de meeste zorg is samengesteld en is gebaseerd op betrouwbare informatiebronnen, wordt er geen enkele uitdrukke-lijke of impliciete garantie of verklaring gegeven omtrent de juistheid of volledigheid van de informatie. De informa-tie in deze publicitaire mededeling kan zonder voorafgaande kennisgeving worden gewijzigd. NN Investment Part-ners B.V., NN Investment Partners Holdings N.V., noch enig andere vennootschap binnen haar eigendomsstructuur, noch een van haar bestuurders of werknemers aanvaarden enige aansprakelijkheid of verantwoordelijkheid met betrekking tot de hierin opgenomen informatie. Het gebruik van de informatie in deze publicitaire mededeling is op eigen risico. Het is niet toegestaan dit document te vermenigvuldigen, reproduceren, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, zonder de voorafgaande uitdrukkelijke, schriftelijke, toe-stemming van NN Investment Partners B.V. NN Investment Partners B.V. is de beheerder van de in Nederland geves-tigde NN Investment Partners fondsen en in die hoedanigheid in het bezit van vergunningen van de Autoriteit Fi-nanciële Markten (AFM) op grond van de Wet op het Financieel Toezicht. Het fonds is geregistreerd bij de AFM. Het prospectus, het supplement en de Essentiële Beleggersinformatie (EBI) (indien van toepassing), informatie over duurzaamheidsaspecten van het fonds (zoals de SFDR-classificatie), en andere wettelijke verplichte documenten inzake het fonds (met daarin informatie over het fonds, de kosten en de risico’s) zijn beschikbaar op www.nnip.com (sectie Documenten) in de relevante talen van de landen waar het fonds is geregistreerd danwel genotificeerd voor marketing-doeleinden. NN Investment Partners B.V. kan beslissen de regelingen voor de verhandeling van zijn fond-sen stop te zetten overeenkomstig artikel 93 bis van Richtlijn 2009/65/EG en artikel 32 bis van Richtlijn 2011/61/EU zoals geïmplementeerd in artikelen 2:121ca en 2:124.0a Wft. Informatie over rechten van beleggers en informatie over de mechanismen voor collectief verhaal zijn beschikbaar op www.nnip.com (sectie Beleid). Beleggen brengt risico’s met zich mee. Loop geen onnodig risico: raadpleeg het prospectus, het supplement en de EBI voordat u belegt. Bij de beslissing om te beleggen in een fonds moet rekening gehouden worden met alle kenmerken en doelstellingen van het fonds, zoals beschreven in het prospectus. De gepromote belegging heeft betrekking op de aankoop van rechten van deelneming of aandelen in het fonds, en niet op de aankoop van activa waarin het fonds belegt. De waarde van uw belegging kan fluctueren. Rendementen kunnen toe- of afnemen door valuta- en wissel-koersschommelingen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Deze publicitai-re mededeling is niet bestemd voor US Persons als gedefinieerd in Rule 902 van Regulation S van de United States Securities Act of 1933, en mag niet gebruikt worden voor het werven van investeringen of inschrijven op effecten in landen waar dit niet is toegestaan door de lokale toezichthouder of wet- en regelgeving. Op deze disclaimer is Nederlands recht van toepassing.

Wanneer beleggen?

Heeft u een vermogen of klein bedrag per maand beschikbaar en wilt u dit laten groeien? Dan kan beleggen iets voor u zijn. Bij FitVermogen.nl kan het al vanaf € 25,- en tegen lage kosten.

Meest gelezen nieuwsberichten

- 24 oktober 2025 Beschikbaarheid van O aandelenklasse voor bepaalde fondsen op FitVermogen

- 22 oktober 2025 Toekomstige nieuwe eigenaar van FitVermogen

- 9 september 2025 Opgaaf werkelijk rendement aan de Belastingdienst

NL

NL EN

EN