Dynamic Mix kwartaalupdate: Tegenvallende groei in de VS en toenemende handelsonzekerheid verzuurden al het beleggerssentiment tijdens het eerste kwartaal

Terugblik

Het eerste kwartaal van 2025 bleek behoorlijk turbulent op de financiële markten. Na een goede start voor risicovolle activa, verzuurde het beleggerssentiment in de tweede helft van het kwartaal. Vooral Amerikaanse aandelen kregen het moeilijk door tekenen van een afzwakkende groei in de VS, de oplopende beleidsonzekerheid en de release van het DeepSeek's AI-model dat tegen een fractie van de kosten van zijn concurrenten werd getraind. Opmerkelijk was ook de sterke outperformance van Europese en Chinese aandelen, die al in januari begon en het hele kwartaal doorging. Ook voor obligatiebeleggers bracht het eerste kwartaal veel volatiliteit nadat Duitsland een enorm fiscaal pakket aankondigde om de defensie- en infrastructuuruitgaven op te drijven.

Over het algemeen waren er op macro-economisch gebied voorzichtige tekenen van verbetering in de activiteitsgegevens uit de rest van de wereld, terwijl de Amerikaanse groei in het eerste kwartaal tegenviel.

In de aanloop naar het eerste kwartaal vroegen beleggers zich vooral af welke beleidsmaatregelen de nieuwe Trump-regering nu effectief zou nemen. Tijdens zijn verkiezingscampagne had Donald Trump het vooral over handelstarieven op Amerikaanse import, lagere energieprijzen, deregulering en mogelijke belastingverlagingen. Sinds zijn verkiezingsoverwinning voegde de Trump-administratie ook overheidsbezuinigingen toe aan de beleidsagenda. In de loop van het kwartaal werd duidelijk dat de onmiddellijke beleidsfocus van de regering op de handelstarieven lag, wat naar verwachting de groeivooruitzichten negatief zal beïnvloeden. Deregulering en mogelijke belastingverlagingen, die naar verwachting de groei zouden stimuleren, waren vooralsnog geen prioriteit. Deze focus op handelstarieven verhoogde de beleidsonzekerheid en woog afgelopen kwartaal duidelijk op het Amerikaanse consumenten- en ondernemersvertrouwen. Bovendien verzwakte de beslissing van de Amerikaanse regering om de overheidsuitgaven te verminderen via het Department of Government Efficiency (DOGE) de groeivooruitzichten verder. Het zwakkere consumenten- en ondernemersvertrouwen, samen met de verminderde overheidsuitgaven, leidden tot neerwaartse herzieningen van de Amerikaanse groeiverwachtingen.

Een lichtpunt was evenwel dat de Amerikaanse arbeidsmarkt goed standhield tijdens het voorbije kwartaal, ook al vertraagde het tempo van de banengroei licht. De werkloosheidsgraad bleef stabiel rond 4,1%. De inflatie kwam iets hoger uit dan verwacht, aangezien de Amerikaanse kerninflatie (core CPI) in januari '25 en februari '25 respectievelijk 0,45% en 0,23% bedroeg. Gezien deze achtergrond van zwakkere groeisignalen maar een stabiele arbeidsmarkt en iets hogere inflatiecijfers, hield de Amerikaanse centrale bank haar beleidsrente gedurende het kwartaal ongewijzigd.

Ook in Europa kregen we een grote beleidswijziging op politiek vlak, meer bepaald een fiscale aardverschuiving. Het Europese continent besliste immers om haar defensie-uitgaven fors op te trekken. Dat volgde op de Duitse verkiezingen van 23 februari, waar de nieuwe regeringscoalitie een hervorming van de wettelijke schuldenrem voorstelde om hogere defensie-uitgaven mogelijk te maken, naast de oprichting van een infrastructuurfonds van €500 miljard. Tegelijkertijd toonde de Duitse maakindustrie tekenen van herstel, waarbij de PMI-indicator voor de productiesector verbeterde van 42,8 naar 46,6 tegen het einde van Q1 '25. Anderzijds blijft de houdbaarheid van dit herstel onzeker vanwege de handelszorgen. In deze context verlaagde de Europese Centrale Bank (ECB) haar beleidsrente met 50 basispunten over het kwartaal en verlaagde ze haar groeiverwachting voor 2025 met 20 basispunten naar 0,9% in 2025.

In China overtrof de reële economische groei in Q4 '24 de verwachtingen ( + 5,4% j/j vs. +5% j/j verwacht). Ook in Q1 '25 kwamen de gepubliceerde Chinese activiteitsgegevens over het algemeen iets hoger uit dan verwacht. Terwijl de meeste grote centrale banken de beleidsrente verlaagden of ongewijzigd hielden, bleek de Bank of Japan (BoJ) een uitzondering door haar beleidsrente in januari '25 met 25 basispunten te verhogen omwille van de aanhoudende opwaartse inflatiedruk.

Op de valutamarkten verzwakte de handelsgewogen US Dollar Index (GS USD TWI) met 1,9% door de zwakkere Amerikaanse groeisignalen. Zo won de EUR 4,3% opzichte van de USD tijdens het voorbije kwartaal.

In deze context verloren wereldwijde aandelen 2,1% in lokale valuta en 5,4% in euro gedurende het eerste kwartaal (MSCI AC World NR index). Amerikaanse aandelen (MSCI USA NR in euro) presteerden opvallend zwak met een verlies van 8,6%. Japanse aandelen verloren 3,8% in euro. Aandelen van de opkomende markten wonnen 2,7% in lokale valuta, maar in euro uitgedrukt betekende dit een verlies van 1,3%. Binnen de opkomende markten presteerden Chinese aandelen (MSCI China NR in euro) wel sterk met een rendement van +10,3% dankzij de betere Chinese groei en de aanhoudende steunmaatregelen.

Kijkend naar de prestaties van de wereldwijde MSCI-sectoren in euro, waren IT en de Cyclische Consumentengoederen de sectoren die de zwaarste klappen incasseerden, meer bepaald repectievelijk -15,6% en -11,5%. De release van het nieuwe AI-model door het Chinese DeepSeek riep immers heel wat vragen op over de groeiverwachtingen en winstmarges van AI-gerelateerde aandelen. Energie was de best presterende sector met een winst van 5,5%. Ook Financials, Consumentengoederen, Gezondheidszorg en de sector van de nutsbedrijven konden kleine positieve rendementen boeken gedurende het kwartaal.

Op de obligatiemarkten daalde de rente op Amerikaanse 10-jarige staatsobligaties met 33 basispunten over het kwartaal, terwijl de rentes van andere Westerse staatsobligaties veelal stegen. Terwijl de rente op Britse 10-jarige staatsobligaties licht steeg, klommen de Duitse en Japanse 10-jaarsrentes elk met 0,4%.

Als gevolg hiervan leverden euro staatsobligaties -1,3% op in het eerste kwartaal van 2025 (Bloomberg Euro Aggregate: Treasury). Euro IG bedrijfsobligaties (Bloomberg Euro Aggregate: Corporates EUR) eindigden het kwartaal onveranderd. Euro High Yield bedrijfsobligaties (ICE BofA Euro High Yield) wonnen 0,6% gedurende het kwartaal.

Bron van gegevens die in het marktoverzicht worden genoemd: MSCI, Bloomberg en Refinitiv Eikon. Gegevens per eind maart 2025 (Refinitiv Eikon bron voor marktperformances, Bloomberg voor economische data).

Vooruitblik

De wereldwijde groei ondervindt nog steeds steun van het soepelere monetaire beleid en van een private sector, die momenteel in goede gezondheid verkeerd. Echter, na de aankondiging van de Amerikaanse handelstarieven op ‘Liberation Day’ (2 april), zijn de neerwaartse risico’s voor de wereldeconomie aanzienlijk toegenomen. De aangekondigde tarieven gingen immers verder dan verwacht waardoor een escalatie van handelsspanningen niet uit te sluiten valt.

De verwachting is nu dat de economische groei in de VS onder de 1% zal zakken tegen eind 2025, aangezien de handelstarieven, maar ook de beslissing van de Amerikaanse overheid om te snoeien in het overheidsapparaat (DOGE) en het strengere immigratiebeleid waarschijnlijk een aanzienlijke rem op de vraag zullen zetten. Deze rem kan mogelijks worden versterkt door een verdere daling van het vertrouwen bij consumenten en ondernemers evenals via een verstrakking van de financiële condities. Een belangrijk aandachtspunt is ook of dit zal leiden tot een forse verslechtering van de arbeidsmarkt. Potentiële steun kan komen van nieuwe handelsakkoorden, wat de uiteindelijke handelstarieven nog zou kunnen verlagen.

In de Eurozone zagen we tijdens het eerste kwartaal van 2025 aantrekkende groeisignalen (bv. een opleving van de kredietgroei). Going forward lijkt het er echter op dat de Amerikaanse handelsbarrière de groei de komende kwartalen aanzienlijk zal afzwakken. De verwachte daling van de winstmarges vergroot de kans dat Europese bedrijven zullen snoeien in de werkgelegenheid. Anderzijds kan het vooruitzicht van de extra fiscale impuls in 2026/27, die volgens ons de de economische groei in de Eurozone de komende jaren boven het LT-gemiddelde zal duwen, ervoor zorgen dat bedrijven toch opteren om personeel aan boord te houden.

Chinese beleidsmakers hebben hun groeidoelstelling voor 2025 vastgesteld op (ongeveer) 5% en de fiscale targets lijken te wijzen op extra steunmaatregelen. Ook de versoepeling van het monetaire beleid zal doorgaan ondanks de verlaging van de inflatiedoelstelling. Deze 5% groeidoelstelling voor de Chinese economie lijkt erg uitdagend na de laatste tariefaankondigingen en roept op tot een snellere inzet van de bestaande stimuleringsruimte.

We verwachten dat inflatie verder zal convergeren naar de target, maar vooral in de VS zal deze trend vertraagd worden door de handelstarieven. De verhoging van het effectieve tariefpercentage in de VS zal naar verwachting de kerninflatie in de VS aanzienlijk hoger duwen tegen het einde van 2025. Mits de inflatieverwachtingen verankerd blijven, zal dit een éénmalige stijging van het prijsniveau zijn en zou de inflatieconvergentie in de VS volgend jaar terug moeten hervatten. In de Eurozone was de diensteninflatie duidelijk aan het afzwakken, terwijl de loongroei naar verwachting verder zal matigen. De handelstarieven en mogelijke vergeldsingsmaatregelen kunnen de inflatie in de Eurozone tijdelijk wat doen toenemen. Op middellange termijn zullen de tarieven waarschijnlijk eerder deflatoir zijn voor de Eurozone, aangezien de groei dit jaar waarschijnlijk zal afnemen en China mogelijk zal proberen om met lagere prijzen haar export naar Europa op te drijven.

De Amerikaanse centrale bank zal waarschijnlijk geconfronteerd worden met een inflatieopstoot terwijl de economiche groei aanzienlijk lager zal uitkomen dan eerder verwacht. Mits de Fed er vertrouwen in heeft dat de inflatieverwachtingen onder controle blijven, zal ze reageren op de zwakkere arbeidsmarkt door haar beleidrente verder te verlagen. De de Europese Centrale Bank (ECB) zal een evenwicht moeten vinden tussen de neerwaartse druk op de korte termijn-groei en de fiscale stimulus de komende jaren. De ECB leek afgelopen tijd meer vertrouwen te krijgen in de inflatieconvergentie, waardoor we verwachten we ze haar beleidsrente zal verlagen naar neutraal ( in de buurt van 1,75-2,25%) met het risico dat ze nog dieper zal moeten zakken als de arbeidsmarkt gevoelig zou verzwakken.

Rekening houdend met ons basisscenario (= het meest waarschijnlijke scenario, maar situatie blijft erg onzeker) waarbij de Amerikaanse economie zal vertragen maar een recessie nipt zal kunnen vermijden, hebben de Patrimonial-fondsen begin april de aandelenweging wat afgebouwd maar blijven ze voorzichtig constructief voor aandelen. De tariefaankondigingen vormen een neerwaarts risico voor de winstgroei en de aandelenwaarderingen. Structurele veranderingen kunnen de neerwaartse risico's in Europa en Japan gedeeltelijk compenseren. Het monetaire beleid, lagere rentes en mogelijke tariefonderhandelingen kunnen ook steun gaan bieden aan de aandelenmarkten. Het beleggerssentiment is fors gedaald en bevindt zich nu op niveaus die historisch gezien vaak een keerpunt inluiden voor ten minste een tijdelijk koersherstel. Tegen de huidige waarderingen is de risico/return-verhouding voor wereldwijde aandelen op middellange termijn verbeterd.

Op de obligatiemarkten lijken staatsobligaties in het algemeen niet onaantrekkelijk, aangezien de recente tariefaankondigingen de neerwaartse risico's voor de wereldwijde groei doen oplopen. Duitse obligatierentes kunnen op "relatieve basis" enigszins op een hoger niveau blijven gezien de forse toename van de geplande infrastructuur- en defensie-uitgaven. We erkennen dit neerwaartse risico voor Duitse staatobligaties aangezien markten het hogere kredietrisico voor Duitsland nog verder dienen in te prijzen, maar geven er de voorkeur aan om dit te implementeren via een relatieve trade, namelijk onderwogen in Duits staatspapier tegenover overwogen in Britse staatsobligaties.

Na de tariefaankondiging werden we ook voorzichtiger voor bedrijfsobligaties omdat we dit zien als een goede hedge voor onze algemene portefeuillepositionering, die nog steeds licht pro-risico is. De spread voor bedrijfsobligaties (= extra vergoeding bovenop staatspapier) stond op historisch lage niveaus en de recente marktturbulentie deed deze spread fors oplopen; een stijging die ook de komende tijd nog enigszins kan verder gaan.

DISCLOSURE: The economic and market forecasts presented herein have been generated by Goldman Sachs Asset Management for informational purposes as of the date of this presentation. They are based on proprietary models and there can be no assurance that the forecasts will be achieved. Please see additional disclosures at the end of this presentation.

Positionering (voorbeelden, geen compleet overzicht van alle posities)

| Aandelen | Vastrentende waarden |

| We hadden heel het eerste kwartaal een kleine tot middelgrote overweging in aandelen. De wereldeconomie en de bedrijfswinsten toonden zich immers veerkrachtig. | De duratiepositie (rentegevoeligheid) bleef dicht bij neutraal. Kan mogelijks bescherming bieden tegen het recessierisico bij een eventuele handelsoorlog. |

| Binnen aandelen behielden we de voorkeur voor Amerikaanse (tech) aandelen, maar minder uitgesproken dan enkele maanden terug De lichte voorkeur voor Japan werd vervangen door een lichte voorkeur voor de Eurozone |

Staatsobligaties verder gediversifieerd via long future-posities in 10-jarige Britse en Amerikaanse staatsobligaties (naast de gebruikelijke eurostaatsobligaties) |

| IT bleef de favoriete sector (sell-off na DeepSeek-nieuws lijkt overdreven). Ook een duidelijke voorkeur voor Financials. | Naast de posities in investment grade-bedrijfsobligaties en staatsobligaties, bleef de kleine, niet in de benchmark opgenomen positie in obligaties van opkomende landen behouden. |

Bron: Multi Asset Solutions, Goldman Sachs Asset Management BV. Per eind Maart 2025

DISCLOSURE: Portfolio holdings and/or allocations shown above are as of the date indicated and may not be representative of future investments. The holdings and/or allocations shown may not represent all of the portfolio's investments. Future investments may or may not be profitable.

Any mention of an investment decision is intended only to illustrate our investment strategy and is not indicative of the performance of our strategy as a whole. It should not be assumed that any investment decisions shown will prove to be profitable or any future investment decisions will be profitable or equal the performance of the investments discussed herein. The holdings and/or allocations shown may not represent all of the strategy’s investments. Please contact your Goldman Sachs Asset Management representative to obtain the holdings presented above as well as each holding’s contribution to performance and a complete list of past recommendations. Please see additional disclosures in the appendix.

Bron: Goldman Sachs Asset Management BV, eind Maart 2025 strategische mix

Fondsbeschrijving

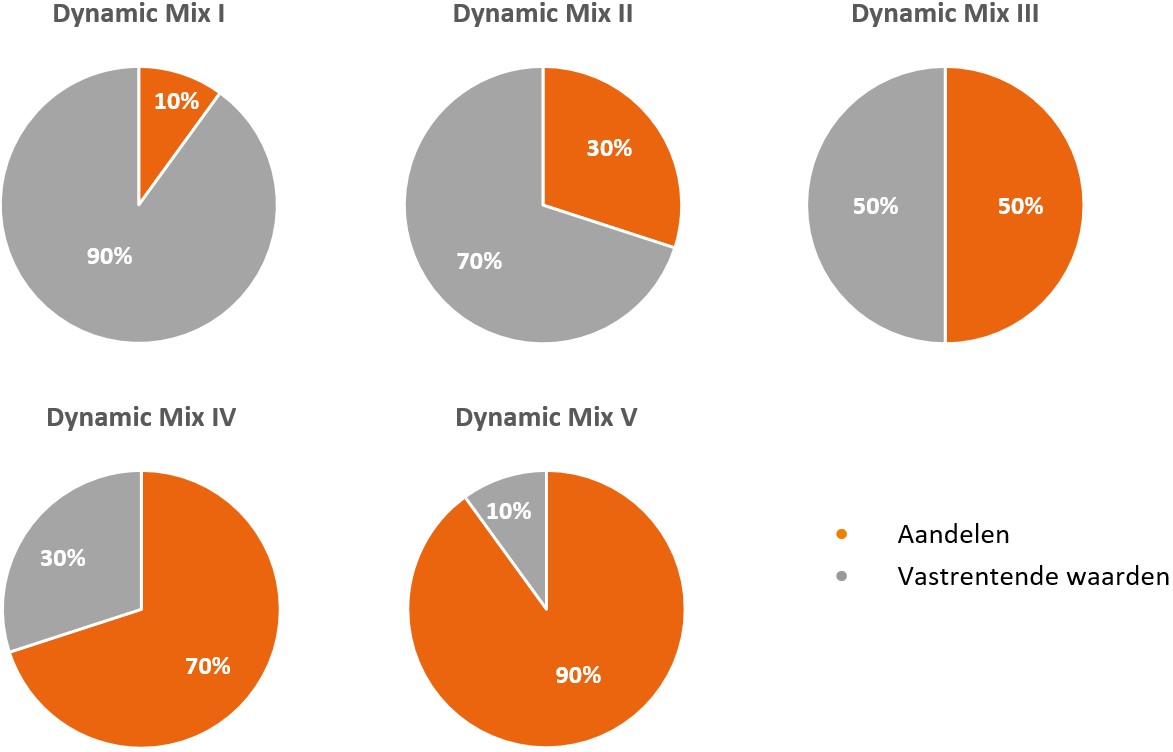

De Dynamic Mix-fondsen beleggen vooral in gespreide portefeuilles van internationale aandelen- en vastrentende fondsen (fondsen die beleggen in aandelen of vastrentende instrumenten) en in vastrentende instrumenten. De fondsen zijn er in vijf verschillende beleggingsprofielen, van zeer defensief (strategische verdeling van 90% vastrentende waarden en 10% aandelen) tot zeer offensief (strategische verdeling van 10% vastrentende waarden en 90% aandelen). De fondsen hebben tot doel beter te presteren dan de samengestelde vergelijkingsmaatstaf, die bestaat uit de Bloomberg Barclays Euro Aggregate-index voor de strategische allocatie aan vastrentende waarden en de MSCI All Country World Net-index voor de strategische allocatie aan aandelen. De fondsen proberen deze doelstelling vooral te bereiken door beslissingen te nemen over de verhouding tussen beleggingscategorieën en de selectie van individuele beleggingen. Voor meer informatie over de Dynamic Mix-fondsen (zoals het beleggingsbeleid en de risico's verbonden aan dit product) verwijzen we u naar de fondsdetailpagina: Goldman Sachs Dynamic Mix I, Goldman Sachs Dynamic Mix II, Goldman Sachs Dynamic Mix III, Goldman Sachs Dynamic Mix IV en Goldman Sachs Dynamic Mix V.

Disclaimer

Deze publicitaire mededeling is uitsluitend opgesteld ter informatie en is geen aanbod noch een uitnodiging om effecten of een ander beleggingsproduct te kopen of verkopen of om deel te nemen in een handelsstrategie noch het verlenen van een beleggingsdienst noch beleggingsresearch. Hoewel de inhoud van dit document met de meeste zorg is samengesteld en is gebaseerd op betrouwbare informatiebronnen, wordt er geen enkele uitdrukkelijke of impliciete garantie of verklaring gegeven omtrent de juistheid of volledigheid van de informatie. De informatie in deze publicitaire mededeling kan zonder voorafgaande kennisgeving worden gewijzigd. Goldman Sachs Asset Management B.V. noch enig andere vennootschap of bedrijfsonderdeel behorend tot The Goldman Sachs Group Inc., noch een van haar bestuurders of werknemers aanvaarden enige aansprakelijkheid of verantwoordelijkheid met betrekking tot de hierin opgenomen informatie. Het gebruik van de informatie in deze publicitaire mededeling is op eigen risico. Het is niet toegestaan dit document te vermenigvuldigen, reproduceren, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, zonder de voorafgaande uitdrukkelijke, schriftelijke, toestemming van Goldman Sachs Asset Management B.V.

Goldman Sachs Dynamic Mix Fund I (NL), Goldman Sachs Dynamic Mix Fund II (NL), Goldman Sachs Dynamic Mix Fund III (NL) , Goldman Sachs Dynamic Mix Fund IV (NL) en Goldman Sachs Dynamic Mix Fund V (NL) zijn gevestigd in Nederland en geregistreerd bij de Autoriteit Financiële Markten (AFM). Goldman Sachs Asset Management B.V. is de beheerder van het fonds en in die hoedanigheid in het bezit van vergunningen van de Autoriteit Financiële Markten (AFM) op grond van de Wet op het Financieel Toezicht.

Het prospectus, het supplement en het Essentiële-informatiedocument (Eid) (indien van toepassing), informatie over duurzaamheidsaspecten van het fonds (zoals de SFDR classificatie), en andere wettelijke verplichte documenten inzake het fonds (met daarin informatie over het fonds, de kosten en de risico’s) zijn beschikbaar op www.gsam.com/responsible-investing (sectie Documenten) in de relevante talen van de landen waar het fonds is geregistreerd danwel genotificeerd voor marketing-doeleinden. Goldman Sachs Asset Management B.V. kan beslissen de regelingen voor de verhandeling van zijn fondsen stop te zetten overeenkomstig artikel 93 bis van Richtlijn 2009/65/EG en artikel 32 bis van Richtlijn 2011/61/EU zoals geïmplementeerd in artikelen 2:121ca en 2:124.0a Wft. Informatie over rechten van beleggers en informatie over de mechanismen voor collectief verhaal zijn beschikbaar op www.gsam.com/responsible-investing (sectie Beleid). Beleggen brengt risico’s met zich mee. Loop geen onnodig risico: raadpleeg het prospectus, het supplement en de Eid voordat u belegt. Bij de beslissing om te beleggen in een fonds moet rekening gehouden worden met alle kenmerken en doelstellingen van het fonds, zoals beschreven in het prospectus. De gepromote belegging heeft betrekking op de aankoop van rechten van deelneming of aandelen in het fonds, en niet op de aankoop van activa waarin het fonds belegt. De waarde van uw belegging kan fluctueren. Rendementen kunnen toe- of afnemen door valuta- en wisselkoersschommelingen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Deze publicitaire mededeling is niet bestemd voor US Persons als gedefinieerd in Rule 902 van Regulation S van de United States Securities Act of 1933, en mag niet gebruikt worden voor het werven van investeringen of inschrijven op effecten in landen waar dit niet is toegestaan door de lokale toezichthouder of wet- en regelgeving. Op deze disclaimer is Nederlands recht van toepassing

In het kader van de Europese Sustainable Finance Disclosure Regulation (“SFDR”) zijn deze producten geclassificeerd als een Artikel 8 product dat ecologische (E) of sociale (S) kenmerken promoot. Deze mededeling bevat informatie over het beleid en staat van dienst van Goldman Sachs inzake duurzaamheid op het niveau van de gehele organisatie en/of specifieke beleggingsteams, die niet noodzakelijkerwijs zichtbaar is in het portfolio van dit product. Informatie over hoe het product bindende of niet-bindende ESG karakteristieken in ogenschouw neemt staat omschreven in de fondsdocumentatie.

Views and opinions expressed are for informational purposes only and do not constitute a recommendation by Goldman Sachs Asset Management to buy, sell, or hold any security. Views and opinions are current as of the date of this presentation and may be subject to change, they should not be construed as investment advice.

This information discusses general market activity, industry or sector trends, or other broad-based economic, market or political conditions and should not be construed as research or investment advice. This material has been prepared by Goldman Sachs Asset Management and is not financial research nor a product of Goldman Sachs Global Investment Research (GIR). It was not prepared in compliance with applicable provisions of law designed to promote the independence of financial analysis and is not subject to a prohibition on trading following the distribution of financial research. The views and opinions expressed may differ from those of Goldman Sachs Global Investment Research or other departments or divisions of Goldman Sachs and its affiliates. Investors are urged to consult with their financial advisors before buying or selling any securities. This information may not be current and Goldman Sachs Asset Management has no obligation to provide any updates or changes.

Capital is at risk.

Documents providing further detailed information about the fund/s, including the articles of incorporation, prospectus, supplement and the Key Information Document (KID) or UK Key Investor Information Document (KIID) (as applicable), annual/semi-annual report (as applicable), and a summary of your investor rights, are available free of charge in English language and as required, in your local language by navigating to your local language landing page via www.gsam.com/responsible-investing and also from the fund’s paying and information agents. If GSAM B.V., the management company, decides to terminate its arrangement for marketing the fund/s in any EEA country where it is registered for sale, it will do so in accordance with the relevant UCITS rules. Information about investor rights and collective redress mechanisms are available on www.gsam.com/responsible-investing (section Policies & Governance).

This material contains information that pertains to past performance or is the basis for previously-made discretionary investment decisions. This information should not be construed as a current recommendation, research or investment advice. It should not be assumed that any investment decisions shown will prove to be profitable, or that any investment decisions made in the future will be profitable or will equal the performance of investments discussed herein. Any mention of an investment decision is intended only to illustrate our investment approach and/or strategy, and is not indicative of the performance of our strategy as a whole. Any such illustration is not necessarily representative of other investment decisions.

This material has been prepared by Goldman Sachs Asset Management and is not financial research nor a product of Goldman Sachs Global Investment Research (GIR). It was not prepared in compliance with applicable provisions of law designed to promote the independence of financial analysis and is not subject to a prohibition on trading following the distribution of financial research. The views and opinions expressed may differ from those of Goldman Sachs Global Investment Research or other departments or divisions of Goldman Sachs and its affiliates. This information may not be current and Goldman Sachs Asset Management has no obligation to provide any updates or changes. It should not be relied upon in making an investment decision.

This material contains information that discusses general market activity, industry or sector trends, or other broad-based economic, market or political conditions. It also pertains to past performance or is the basis for previously-made discretionary investment decisions. This information should not be construed as a current recommendation, research or investment advice. It should not be assumed that any investment decisions shown will prove to be profitable, or that any investment decisions made in the future will be profitable or will equal the performance of investments discussed herein. Any mention of an investment decision is intended only to illustrate our investment approach and/or strategy, and is not indicative of the performance of our strategy as a whole. Any such illustration is not necessarily representative of other investment decisions.

This material has been prepared by Goldman Sachs Asset Management and is not financial research nor a product of Goldman Sachs Global Investment Research. It was not prepared in compliance with applicable provisions of law designed to promote the independence of financial analysis and is not subject to a prohibition on trading following the distribution of financial research. The views and opinions expressed may differ from the views and opinions expressed by Goldman Sachs Global Investment Research or other departments or divisions of Goldman Sachs and its affiliates. Investors are urged to consult with their financial advisors before buying or selling any securities. This information should not be relied upon in making an investment decision. Goldman Sachs Asset Management has no obligation to provide any updates or changes.

Portfolio holdings and/or allocations shown above are as of the date indicated and may not be representative of future investments. The holdings and/or allocations shown may not represent all of the portfolio's investments. Future investments may or may not be profitable.

Economic and market forecasts presented herein reflect a series of assumptions and judgments as of the date of this presentation and are subject to change without notice. These forecasts do not take into account the specific investment objectives, restrictions, tax and financial situation or other needs of any specific client. Actual data will vary and may not be reflected here. These forecasts are subject to high levels of uncertainty that may affect actual performance. Accordingly, these forecasts should be viewed as merely representative of a broad range of possible outcomes. These forecasts are estimated, based on assumptions, and are subject to significant revision and may change materially as economic and market conditions change. Goldman Sachs has no obligation to provide updates or changes to these forecasts. Case studies and examples are for illustrative purposes only.

Although certain information has been obtained from sources believed to be reliable, we do not guarantee its accuracy, completeness or fairness. We have relied upon and assumed without independent verification, the accuracy and completeness of all information available from public sources.

Offering Documents

This material is provided at your request for informational purposes only and does not constitute a solicitation in any jurisdiction in which such a solicitation is unlawful or to any person to whom it is unlawful. It only contains selected information with regards to the fund and does not constitute an offer to buy shares in the fund. Prior to an investment, prospective investors should carefully read the latest Key Information Document (KID) or UK Key Investor Information Document (KIID) (as applicable) as well as the offering documentation, including but not limited to the fund’s prospectus which contains inter alia a comprehensive disclosure of applicable risks.

Distribution of Shares

Shares of the fund may not be registered for public distribution in a number of jurisdictions (including but not limited to any Latin American, African or Asian countries). Therefore, the shares of the fund must not be marketed or offered in or to residents of any such jurisdictions unless such marketing or offering is made in compliance with applicable exemptions for the private placement of collective investment schemes and other applicable jurisdictional rules and regulations.

Investment Advice and Potential Loss

Financial advisers generally suggest a diversified portfolio of investments. The fund described herein does not represent a diversified investment by itself. This material must not be construed as investment or tax advice. Prospective investors should consult their financial and tax adviser before investing in order to determine whether an investment would be suitable for them. An investor should only invest if he/she has the necessary financial resources to bear a complete loss of this investment.

Swing Pricing

Please note that the fund operates a swing pricing policy. Investors should be aware that from time to time this may result in the fund performing differently compared to the reference benchmark based solely on the effect of swing pricing rather than price developments of underlying instruments.

Please note that for the purposes of the European Sustainable Finance Disclosure Regulation (“SFDR”), the product is an Article 8 product that promotes environmental and social characteristics. Please note that this material includes certain information on Goldman Sachs sustainability practices and track record, at an organizational and investment team level, which may not necessarily be reflected in the portfolio. Any ESG characteristics, views, assessments, claims or similar referenced herein (i) will be based on, and limited to, the consideration of specific ESG attributes or metrics related to a product, issuer or service and not their broader or full ESG profile, and unless stated otherwise, (ii) may be limited to a point of time assessment and may not consider the broader lifecycle of the product, issuer or service, and (iii) may not consider any potential negative ESG impacts arising from or related to the product, issuer or service. Please refer to the offering documents of any product(s) prior to investment, for details on how and the extent to which the product(s) takes ESG considerations into account on a binding or non-binding basis.

Neither MSCI nor any other party involved in or related to compiling, computing, or creating the MSCI data makes any express or implied warranties or representations with respect to such data (or the results to be obtained by the use thereof), and all such parties hereby expressly disclaim all warranties of originality, accuracy, completeness, merchantability, or fitness for a particular purpose with respect to any of such data. Without limiting any of the foregoing, in no event shall MSCI, any of its affiliates or any third party involved in or related to compiling, computing or creating the data have any liability for any direct, indirect, special, punitive, consequential or any other damages (including lost profits) even if notified of the possibility of such damages. No further distribution or dissemination of the MSCI data is permitted without MSCI’s express written consent.

This marketing communication is disseminated by Goldman Sachs Asset Management B.V., including through its branches (“GSAM BV”). GSAM BV is authorised and regulated by the Dutch Authority for the Financial Markets (Autoriteit Financiële Markten, Vijzelgracht 50, 1017 HS Amsterdam, The Netherlands) as an alternative investment fund manager (“AIFM”) as well as a manager of undertakings for collective investment in transferable securities (“UCITS”). Under its licence as an AIFM, the Manager is authorized to provide the investment services of (i) reception and transmission of orders in financial instruments; (ii) portfolio management; and (iii) investment advice. Under its licence as a manager of UCITS, the Manager is authorized to provide the investment services of (i) portfolio management; and (ii) investment advice.

Information about investor rights and collective redress mechanisms are available on www.gsam.com/responsible-investing (section Policies & Governance). Capital is at risk. Any claims arising out of or in connection with the terms and conditions of this disclaimer are governed by Dutch law.

Confidentiality

No part of this material may, without Goldman Sachs Asset Management’s prior written consent, be (i) copied, photocopied or duplicated in any form, by any means, or (ii) distributed to any person that is not an employee, officer, director, or authorized agent of the recipient.

COMPLIANCE CODE: 424727-OTU-2249882, 426420-OTU-2251286

© 2025 Goldman Sachs. All rights reserved

Wanneer beleggen?

Heeft u een vermogen of klein bedrag per maand beschikbaar en wilt u dit laten groeien? Dan kan beleggen iets voor u zijn. Bij FitVermogen.nl kan het al vanaf € 25,- en tegen lage kosten.

Most read articles

- 24 oktober 2025 Beschikbaarheid van O aandelenklasse voor bepaalde fondsen op FitVermogen

- 22 oktober 2025 Toekomstige nieuwe eigenaar van FitVermogen

- 9 september 2025 Opgaaf werkelijk rendement aan de Belastingdienst

NL

NL EN

EN